@Sven,

die im FARANG, Ausgabe 25/2006 gemachte Aussage ist eigentlich eindeutig, wenn sie nur stimmen würde. Obwohl ich ja mit meiner Aussage, dass die AHV Renten in Thailand von der Steuer befreit sind, nicht falsch liege.

Interessant ist in diesem Artikel aber folgende Aussage:

Zitat:

„Wer in Thailand Wohnsitz hat und im Ausland Einkommen erzielt (Arbeitseinkommen, Rente u.dgl.), hätte dieses – nach dem Wortlaut des Gesetzes – in Thailand als solches zu versteuern, sofern es im gleichen Steuerjahr (Kalenderjahr) nach Thailand übertragen wird, in dem es angefallen ist. Wird solches Einkommen indessen in einem späteren Steuerjahr als demjenigen des Anfalls nach Thailand verbracht, ist es – nach der Definition der thailändischen Steuergesetze – bereits zu Vermögen geworden, und der Vorgang wird als steuerfreie Vermögensübertragung qualifiziert.“

Aber noch interessanter ist zu wissen, dass hier ein Autor Reklame macht, denn er schreibt u.a.

„SWISSLAW mit Büros in Pattaya (Thailand) und Bern (Schweiz) ist ihr kompetenter Partner und hat das Know-how,“…

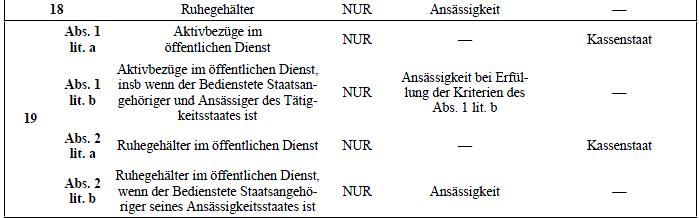

Übrigens, der Artikel 18 Nr. 2b lautet doch:

„Diese Ruhegehälter können jedoch nur im anderen Vertragsstaat besteuert werden, wenn die natürliche Person in diesem Staat ansässig ist und ein Staatsangehöriger dieses Staates ist.“

Gemeint sind doch damit thailändische Staatsbürger!

Klicke mal diese Seite an, dort steht genau drin, wo schweizer Renten zu besteuern sind.

http://chiangmaitreff.de.to/besteuerung-...er-schweiz.html

Wieder zurück zur DRV-Rente.

Ich interpretiere das thailändische Steuergesetz so, : Wenn der Quellenstaat bei Einkünften aus nichtselbstständiger Arbeit auf sein Besteuerungsrecht verzichtet und die Besteuerung dem Ansässigkeitsstaat überträgt, so müssten diese Einkünfte in Thailand steuerpflichtig sein, egal ob diese Einkünfte sofort nach Thailand überwiesen werden oder gar nicht.

Wäre es tatsächlich so, dann sollte man sich nicht wundern, dass demnächst sehr viele ihren Wohnsitz nach Thailand verlegen, um die Steuern nicht zu bezahlen.

Es wäre allerdings eine Methode, die Alten aus dem eigenen Land zu vertreiben.

RE: Finanzen und Steuern

![]() #61 von

Tango

, 06.06.2012 01:29

#61 von

Tango

, 06.06.2012 01:29

- Tango

- Besucher

-

Beiträge: 342 Registriert am: 07.10.2010

RE: Finanzen und Steuern

![]() #62 von

sven

, 06.06.2012 04:21

#62 von

sven

, 06.06.2012 04:21

Zitat

Übrigens, der Artikel 18 Nr. 2b lautet doch:

„Diese Ruhegehälter können jedoch nur im anderen Vertragsstaat besteuert werden, wenn die natürliche Person in diesem Staat ansässig ist und ein Staatsangehöriger dieses Staates ist.“

Ja stimmt, aber diese Ausnahme betrifft nur einen kleinen Anteil der öffentliche Bediensteten.

Hier müsste ich etwas weiter ausholen und bitte deshalb die Mitlesenden um Verständnis, da wir nun wirklich etwas In die Tiefen des internationalen Steuerrechts tauchen.

Ich möchte aber Tango überzeugen, da er sich wie kein Anderer Mühe macht die Regelungen des DBA für die in Thailand wohnenden verständlich zu machen.

Wichtig wäre zunächst sich die Regelungen des OECD Musterabkommens anzuschauen incl der Kommentare.

Sehr viele Länder haben bei dem Abschluss des Doppelbesteuerabkommen diese Musterabkommen zum größten Teil übernommen. Das DBA CH/TH ist neueren Datums und lehnt sich näher an den Wortlaut des Musterabkommens als das DBA D/TH. Ich schreibe die Erklärungen teilweise wörtliche aus Kommentaren

Zum OECD Musterabkommen ab.

Artikel 18 Ruhegehälter

Vorbehaltlich des Artikels 19 Absatz 2 können Ruhegehälter und ähnliche Vergütungen, die einer in einem Vertragsstaat ansässigen Person für frühere unselbständige Arbeit gezahlt werden nur in diesem Staat besteuert werden.

ART 18 weist dem Ansässigkeitsstaat eines ehemaligen Arbeitnehmers das ausschließliche Besteuerungsrecht insbesondere für Ruhegehälter zu die für eine frühere unselbständige Tätigkeit gezahlt werden.

In Zeiten einer arbeitsteiligen Wirtschaft und einer zunehmenden Globalisierung ist es nicht unüblich, dass Arbeitnehmer während ihres Berufslebens in mehreren Staaten oder bei mehreren Arbeitgebern beschäftigt ist.

Aufgrund der klaren Anordnung des Art 18 werden Probleme vermieden.

Es gilt das Wohnsitzprinzip.

Der Passus „Vorbehaltlich des Artikels 19 Absatz 2“ ist eine Schrankennorm. Hier wird bereits im Vorfeld festgelegt, das

dieser Personenkreis nur auf diese Weise besteuert werden kann und damit eine doppelte Besteuerung ausgeschlossen ist. Für mich ist die Wortwahl „Vorbehaltlich“ ebenfalls irritierend weil sie m.Erachtens besser mit wie auch die Personen gem. Artikel 19 Abs.2 beschrieben werden sollte.

Aber das ist Juristendeutsch. Nach Wikipedia findet sich vorbehaltlich im Europarecht und stellt Rangordnungen und Systematiken innerhalb bestehender Regelungen her (=diese Vorschrift tritt zurück) findet sich in der Alltagssprache jedoch kaum.

Für diesen Personenkreis gilt ebenfalls das Wohnsitzprinzip. Der Personenkreis wird noch einmal im Artikel 19 Abs 2 beschrieben.

Es handelt sich hier vor allem um das Ortspersonal von Botschaften und Konsulaten, so dass eine ausschließliche Besteuerung im Wohnsitzstaat gerechtfertigt erscheint wenn der Wohnort und die Staatsbürgerschaft z.B Thailand ist. Obwohl es sich um Ruhebezüge aus öffentlichen Diensten handelt.

Aber das wird ja viel zu viel. Ein paar Links für Tango um etwas in die Materie ein zu tauchen.

Ich will hier keine Abhandlungen schreiben.

http://books.google.de/books?id=Kq61qd7O...mmentar&f=false

Ab Seite 198

http://books.google.de/books?id=mXGcE-Td...epage&q&f=false

Seite 1144

Wer hat welches Besteuerungsrecht

- sven

- Besucher

-

Beiträge: 40 Registriert am: 02.07.2011

RE: Finanzen und Steuern

![]() #63 von

sven

, 06.06.2012 04:32

#63 von

sven

, 06.06.2012 04:32

Zitat

Wäre es tatsächlich so, dann sollte man sich nicht wundern, dass demnächst sehr viele ihren Wohnsitz nach Thailand verlegen, um die Steuern nicht zu bezahlen.

Es wäre allerdings eine Methode, die Alten aus dem eigenen Land zu vertreiben.

![]()

Ja, es ist tatsächlich so. Aber wir sind doch nur kleine Krauter. Die ganz großen suchen sich eine andere Spielwiese wie Großbritannien oder Singspore oder auch Delaware Die paar T€uros die wir jetzt evtl sparen sind mit einem Heimflug fast schon wieder weg. ![]()

- sven

- Besucher

-

Beiträge: 40 Registriert am: 02.07.2011

RE: Finanzen und Steuern

![]() #64 von

klaus

, 06.06.2012 07:27

#64 von

klaus

, 06.06.2012 07:27

Abgesehen von dem kleinen Ausflug in die Schweiz bedanke ich mich fuer eure wissenserweiternde Diskussion. Mir war zum Beispiel gar nicht bekannt, dass die 25% Regelung 2008 abgeschafft wurde.

Nochmals Danke.

- klaus

-

Beiträge: 24 Registriert am: 13.02.2010

RE: Finanzen und Steuern

![]() #65 von

sven

, 06.06.2012 14:18

#65 von

sven

, 06.06.2012 14:18

Sorry, die Links funktionieren nicht mehr. Wir sollen uns wohl die Bücher kaufen.

Der hier müsste 3 Monate halten.

http://www.uploadarea.de/files/a...2qgo2i4.pdf

- sven

- Besucher

-

Beiträge: 40 Registriert am: 02.07.2011

RE: Finanzen und Steuern

![]() #66 von

Tango

, 26.06.2012 16:12

#66 von

Tango

, 26.06.2012 16:12

Kurzbericht ![]()

So, nun habe ich noch ein wenig recherchiert bezüglich der Besteuerung der DRV-Rente.

Auch das so genannte „Remittance-Base-Principle“ wurde unter die Lupe genommen.

Jedenfalls ist diese Klausel, da sie nicht im DBA mit Thailand aufgenommen wurde, für uns nicht relevant.

So steht z. B. im DBA Singapur:

Durch die in Art. 21 DBA - Singapur vereinbarte Überweisungsklausel, soll vermieden werden, dass es auf Grund des „Remittance-Base-Prinzips“ zu einer vollständigen Freistellung von Einkünften sowohl im Ansässigkeits- als auch im Quellenstaat kommt.

Wer Lust hat kann hier mehr darüber lesen:

http://www.xing.com/net/its/structures-o...rinzip-10566824

Über das thailändische Steuersystem habe ich mich bereits in diesem Thread zu Anfang geäußert, dort ist auch der Hinweis gegeben, dass es sich erst dann um ausländische Einkünfte handelt, wenn diese inländischen Einkünfte aus Deutschland im Steuerjahr ins Land der Gebietsansässigkeit eingeführt werden.

Jetzt aber anzunehmen, dass diese Einkünfte (DRV-Rente) generell steuerfrei bleiben, wenn sie nicht transferiert werden, scheint einem Irrtum zu unterliegen.

Die einfachste Schlussfolgerung daraus wäre nämlich durch die Nicht-Transferierung, dass es sich dann nicht um ausländische Einkünfte handelt, sondern es weiterhin inländische Einkünfte bleiben und diese Einkünfte dann der inländischen Besteuerung unterliegen.

Denn die Aussage im DBA, „dass Thailand das ausschließliche Besteuerungsrecht zugesprochen wurde“ heißt ja nicht, dass generell nur Thailand überhaupt ein Besteuerungsrecht auf diese DRV-Rente hat.

Wenn das DBA mit Thailand nicht greift, dann gelten jeweils für diese Einkünfte die inländischen Besteuerungsvorschriften.

Begründung:

In der Praxis hat die Ansässigkeit auch im deutsch-thailändischen DBA zentrale Bedeutung. Sie bildet die eigentliche Grundlage für die Anwendung des DBA überhaupt und ist zudem Anknüpfungsmerkmal für alle die Besteuerungskompetenz nach dem Wohnsitzprinzip regelnden Kollisionsnormen.

Die Vorschrift verweist auf das innerstaatliche Recht der Vertragsstaaten.

Aufgrund eines Wohnsitzes in Thailand und der inländischen Einkünfte (DRV-Rente) im Sinne des § 49 Abs. 1 Nr. 7 EStG, ist der Rentner als Arbeitnehmer nach § 1 Abs. 4 EStG in Deutschland beschränkt steuerpflichtig.

Die Einkommensteuervorschriften in Thailand ergeben sich aus den Sektionen 40 bis 42 des Revenue Codes.

Persönlich steuerpflichtig sind gemäß Sektion 42 RC natürliche Personen. Natürliche Personen sind dann unbeschränkt einkommensteuerpflichtig, wenn sie gebietsansässig sind.

Als gebietsansässig werden Personen angesehen, die sich in dem betreffenden Kalenderjahr mindestens 180 Tage in Thailand aufgehalten haben.

Bezieht nun der Rentner mit Wohnsitz Thailand nur seine DRV-Rente als Einkünfte und transferiert (überweist) die Rente nicht im Steuerjahr nach Thailand sondern überweist diese Rente auf eine Bank in Deutschland, so liegt hier in Thailand keine Steuerpflicht bezüglich der DRV-Rente vor.

Nochmals zur besseren Verständigung:

Besteuert werden bei der unbeschränkten Einkommensteuerpflicht in Thailand alle inländischen Einkünfte sowie alle ausländischen Einkünfte, wenn sie im Steuerjahr der Gebietsansässigkeit ins Land eingeführt werden (also eine Überweisung der inländischen Einkünfte aus Deutschland nach Thailand erfolgt bzw. nach Thailand transferiert wird).

Wir gehen jetzt davon aus, dass tatsächlich die Rentenbezüge ausschließlich auf ein Bankkonto in Deutschland vom deutschen Arbeitgeber (Rentenstelle) überwiesen werden (dies ist überprüfbar), so können diese Einkünfte nach dem thailändischen innerstaatlichen Recht (Einkommensteuervorschriften) nicht in Thailand besteuert werden.

Nur wenn diese Einkünfte im Steuerjahr nach Thailand transferiert werden (durch den Arbeitgeber oder dem Bezieher dieser Rente, so läge eine Steuerpflicht in Thailand vor.

Bei einer Nicht-Überweisung im Steuerjahr nach Thailand, würde keine Grundlage zur Anwendung des DBA mit Thailand vorliegen und genau darauf kommt es an.

Denn

- eine jeweilige Verteilungsnorm für den Besteuerungsverzicht, dass keine Freistellung im Quellenstaat erfolgt, wenn die Einkünfte im Ansässigkeitsstaat nicht steuerpflichtig sind, sieht das DBA nicht vor;

- ebenfalls fehlt ein Hinweis im DBA, dass diese Einkünfte, falls sie nach nationalem thailändischem Recht nicht besteuert werden können, dass dann Deutschland die vorgesehene Steuerfreistellung versagt;

- eine Rückfallklausel ist ebenfalls nicht im DBA enthalten.

Es dürfte somit auch der Progressionsvorbehalt, dessen Anwendung ausschließlich aufgrund des DBA beruht, nicht anwendbar sein, weil hier ausschließlich der Zufluss (Überweisung) dieser Rentenbezüge gefordert wird.

Die Einnahmen der Renteneinkünfte können doch nur dem Ansässigkeitsstaat Thailand unterliegen, wenn sie dorthin transferiert werden.

Wichtig für die Leute, die Versorgungsbezüge beziehen und zusätzlich noch eine Rente.

Kurz zusammengefasst:

Es handelt sich bei der DRV-Rente erst dann um ausländische Einkünfte, wenn diese im Steuerjahr nach Thailand fließen würden.

Wie bereits begründet dargelegt, kann es sich somit nur um inländische Einkünfte (§ 49 Abs. 1 Nr. 7 EStG) handeln, denn in Luft können sie sich nicht auflösen. Diese Einkünfte können daher auch nicht als ausländische Einkünfte bei der Berechnung der Antragstellung als unbeschränkt Steuerpflichtiger (§ 1 Abs. 3 EStG) steuerlich behandelt zu werden, angerechnet werden, wie es die Finanzämter zurzeit machen.

Vielmehr müssten diese Einkünfte grundsätzlich der deutschen Einkommensteuer wieder unterliegen, weil das DBA hier nicht greift.

Die DRV-Rente wäre somit nicht steuerfrei, sondern müsste, da es sich um inländische steuerpflichtige Einkünfte handelt, in Deutschland besteuert werden.

Um Klarheit darüber zu schaffen, müsste folgende Norm im DBA aufgenommen werden:

„Bezüge, die eine in einem Vertragsstaat ansässige natürliche Person aus der gesetzlichen Sozialversicherung des anderen Vertragsstaats erhält, können nur in diesem anderen Staat besteuert werden.“

Die Sachlage bei einer inländischen Besteuerung der DRV-Rente:

Aufgrund des Wohnsitzes in Thailand, wie bereits oben erwähnt, wird der Bezieher dieser DRV-Rente als beschränkt Steuerpflichtiger in Deutschland steuerlich behandelt, könnte dann aber einen Antrag auf unbeschränkte Steuerpflicht stellen, was der Rentner bislang nicht kann.

Dies hat den Vorteil, dass dann der Grundfreibetrag von zurzeit 8004 Euro bei dem Rentner greifen würde und außerdem nur der steuerpflichtige Anteil der Rente besteuert wird.

Ein weiterer Vorteil besteht darin, falls verheiratet und eheliche Kinder unter 18 Jahre da sind, dass die entsprechenden Freibeträge (für die Ehegattin 2001,- Euro und pro Kind 1.752,- Euro) dann auch für Rentner geltend gemacht werden und nicht nur für Versorgungsempfänger.

Zusätzlich kämen noch die Beiträge für die Krankenkasse der Ehegattin und dem Rentner als Sonderausgaben hinzu. Sogar die Krankenbehandlungen hier in Thailand könnten steuerlich dann abgesetzt werden.

Fazit: Für den Rentner selbst, wäre diese inländische Besteuerung vorteilhafter, schon alleine, weil er dann den Antrag gemäß § 1 Abs. 3 EStG stellen und die Freibeträge beanspruchen kann.

Beispiel1:

Der Rentner bezieht eine Rente seit 2008 von der DRV in Höhe von 1.400,- Euro monatlich (davon sind 58% = 812 Euro steuerpflichtig x 12 Monate = 9.744,- Euro), er ist mit einer Thai verheiratet. Nun rechnen wir den Grundfreibetrag von 8004 Euro plus den Unterhaltsfreibetrag für die Ehegattin von 2001 Euro zusammen. Somit wären diese Einkünfte in Deutschland aufgrund der Freibeträge steuerfrei.

Beispiel 2: Wie oben (Kinder lassen wir auch weg) wird eine DRV-Rente in Höhe von 1.4oo Euro bezogen (812,- davon sind zu versteuern) und zusätzlich noch eine Rentenpension, weil er lange bei VW oder Porsche gearbeitet hat in Höhe von 500 Euro, die auch in Deutschland steuerpflichtig ist.

Also Einkünfte = 812 + 500 x 12 = 15.744,- Euro, die steuerpflichtig sind.

Er stellt den Antrag gemäß § 1 Abs. 3 EStG, somit kann er Freibeträge geltend machen.

Für die Ehegattin gemäß § 33a EStG 2001,- Euro, Bupa - Krankenversicherung für Ehegattin ca. 18.000 Baht = 450,- Euro. Bei der Rentenpension gibt es einen Versorgungsfreibetrag (2400 + Zuschlag von 720 Euro = 3120,- Euro). Pauschale 102 + 36 =138,- Euro. Zusammen also 13.713,- Euro sind steuerfrei.

Bei diesen hohen Einkünften von immerhin 1.900,- Euro monatlich, wären nur 27.75 Euro monatlich an Steuern zu zahlen.

Dem Rentner in Beispiel 2 werden jetzt, da er keinen Antrag gemäß § 1 Abs. 3 EStG stellen kann, schon alleine aufgrund seiner Rentenpension als beschränkt steuerpflichtiger vom Arbeitgeber 40,10 Euro als Lohnsteuer abgezogen.

Da ja viele von einer steuerlichen Gleichbehandlung reden, so wäre diese Besteuerung im Inland auch sinnvoll und gerecht, denn es ist nicht einzusehen, dass man durch Wohnsitzwechsel in Drittstaaten bei gleichen Einkünften mit zweierlei Maß misst, indem der Steuerinländer Steuern zu zahlen hat (falls die Freibeträge nicht ausreichen) und der „Steuerausländer“ diese Einkünfte steuerfrei bezieht.

Ob sich unsere Finanzbehörden in Deutschland mit dieser Auslegung anfreunden können, werde ich demnächst erfahren.

Bedanken möchte ich mich noch bei @Sven, der mich durch seine Hartnäckigkeit quasi gezwungen hat, nochmals zu recherchieren.

Anmerkung:

Wenn nun aber die Bezieher einer DRV-Rente ihre Rentenbezüge im Steuerjahr von der Rentenstelle direkt nach Thailand überweisen lassen, so sollen sie daran denken, dass sie aufgrund der Transferierung nach Thailand dann unbeschränkt steuerpflichtig in Thailand sind.

Die thailändische Finanzbehörde könnte eines Tages dazu übergehen, von diesem Personenkreis die Abgabe einer Einkommensteuererklärung zu fordern, was bedeuten würde, dass diese Rentenbeträge dann das thailändische Finanzamt besteuern würde.

Anhand der Tabelle unten kann sich jeder selbst ausrechnen, was er an Einkommensteuer in Thailand zu zahlen hätte, wenn er vom thailändischen Finanzamt aufgefordert würde eine Steuererklärung abzugeben.

Beispiel: Der Steuerpflichtige Rentner bezieht eine monatliche Rente von 600 Euro, also im Jahr 7.200 Euro x Wechselkurs von 40 Baht pro Euro = 288.000 Baht. 10% = 28.800 Baht Steuern = 60 Euro monatlich.

Die Steuersätze für Einkommensteuer in Thailand

0 - 150.000 = steuerfrei

150.001 - 500.000 = 10,0%

500.001 - 1.000.000 = 20,0%

1.000.001 - 4.000.000 = 30,0%

Über 4.000.001 = 37,0%

Und jetzt vergleichen wir mal dieses Ergebnis mit meiner dargelegten Sachverhaltsschilderung, so wäre eine inländische deutsche Besteuerung einer DRV-Rente immer günstiger.

Manfred unter Tango

- Tango

- Besucher

-

Beiträge: 342 Registriert am: 07.10.2010

RE: Finanzen und Steuern

![]() #67 von

sven

, 28.06.2012 17:02

#67 von

sven

, 28.06.2012 17:02

Zitat

Bei einer Nicht-Überweisung im Steuerjahr nach Thailand, würde keine Grundlage zur Anwendung des DBA mit Thailand vorliegen und genau darauf kommt es an.

Hallo Tango, ja ich bin solange hartnäckig bis mich jemand von einer anderen Meinung überzeugt.

Nein, das Doppelbesteuerungsabkommen dient zur Abgrenzung was der einzelne Staat bei den einzelnen Einkommensarten besteuern darf. Ob nun der eine oder andere Staat Steuern erheben kann ist damit festgelegt. Es werden "Schranken" errichtet, damit es zu keiner Doppelbesteuerung kommt.

Die Schranke kann nicht durchbrochen werden auch wenn in dem anderen Staat(Thailand) keine Steuern erhoben werden.

Ist die Freistellungmethode in einem DBA festgelegt, kann der andere Staat keine Steuern erheben soweit keine Rückgriffsrechte in den DBA eingebaut sind. Du hast ja bereits selbst festgestellt das keine solche Rückgriffs-Regelungen in dem DBA mit Thailand existieren.

Ist die Anrechnungsmethode in einem DBA verankert hat sowohl der Quellenstaat als auch der Wohnsitzstaat ein Besteuerungsrecht wobei die in dem einem Staat bereits entrichteten Steuern bei dem anderen Staat angerechnet werden.

Bei folgenden Ländern hat D kein Besteuerungsrecht, auch wenn der Wohnsitzstaat keine Steuer erheben sollte solange kein Rückgriffsrecht im DBA eingebaut ist.

http://www.finanzamt-rente-im-ausland.de...pelbesteuerung/

Thailand gehört auch in diese Auflistung. Sie wird dort nicht aufgeführt weil es in dem DBA Thailand eine Ausnahme gibt. Wenn nämlich Betriebsrenten gezahlt werden die bei der Firma in D zur Verringerung des Betriebsergebnisses führen also als Ausgabe abgezogen werden hat sowohl D als Quellenstaat als auch TH als Wohnsitzstaat das Besteuerungsrecht wobei TH die in D abgezogenen Steuern anrechnen muss.

(Immer nur insofern die Überweisung nach Thailand im Jahr des Enstehens stattfindet)

Nur bei dieser "Betriebsrente" gibt es das Anrechnungsverfahren gemäß Art 22(3)Nr 7.

Ansonsten gilt die Freistellungsmethode

http://www.finanzamt.brandenburg.de/sixc...k%C3%BCnfte.pdf

Seite 21

gruss

- sven

- Besucher

-

Beiträge: 40 Registriert am: 02.07.2011

RE: Finanzen und Steuern

![]() #68 von

Tango

, 28.06.2012 22:40

#68 von

Tango

, 28.06.2012 22:40

@Sven,

FA Neubrandenburg schreibt u.a.

Besteht zwischen Deutschland und Ihrem Wohnsitzstaat ein Doppelbesteuerungsabkommen (DBA) und steht demnach Deutschland kein Besteuerungsrecht für die deutschen Renteneinkünfte zu, wird auf die Abgabe einer Einkommensteuererklärung in Deutschland verzichtet, wenn Sie Ihren Wohnsitz ausschließlich in einem der folgenden Länder haben:

Hier ist Thailand auch aufgeführt. Also, es muss keine Einkommensteuererklärung abgegeben werden. Auch darüber habe ich berichtet.

Und die deutschen Finanzämter verfahren genau danach. Die FA betrachten nämlich dann diese DRV-Rente als „ausländische Einkünfte“ bei der Antragstellung gemäß § 1 Abs. 3 EStG und diese Einkünfte unterliegen dann dem Progressionsvorbehalt.

Ich wiederhole nochmals um was es mir hier geht:

Es kann sich nicht um „ausländische Einkünfte“ handeln, wenn ich diese DRV -Rentenbezüge nicht nach Thailand transferiere, weil ich durch die Nicht-Transferierung überhaupt nicht in Thailand steuerpflichtig wäre.

Und wenn ich nicht steuerpflichtig bin mit diesen Einkünften, dann kann das DBA nicht greifen. Mit anderen Worten, ich bin in Thailand nicht steuerpflichtig bezüglich dieser DRV-Rente.

Was sagt mir dies: Ich muss als Bezieher dieser DRV-Rente, wenn ich die Einkünfte nicht nach Thailand überweise, keine Einkommensteuererklärung in Thailand abgeben und auch nicht in Deutschland. Nur das Problem ist, diese Rente ist, da es sich um inländische Einkünfte handelt, steuerpflichtig! ![]()

Du gibst eine Webseite (PDF) an und weist auf Seite 21 hin, dort steht aber unter:

3.4 Freistellung ausländischer Einkünfte (Freistellungsmethode)

3.4.1 Allgemeines

Die Freistellungsmethode (> Tz 2.2) gilt nach den DBA i.d.R. bei Einkünften aus

__ Gewerbebetrieb (Unternehmensgewinne aus Betriebsstätten),

__ selbstständiger Tätigkeit im Rahmen einer festen Einrichtung,

__ nichtselbstständiger Tätigkeit (soweit nicht die sog. 183-Tage-Regelung greift) Anhang 3,

__ unbeweglichem Vermögen (einschl. Land- und Forstwirtschaft) > Anhang 2.

Was hat diese Aussage mit der DRV-Rente zu tun?

Unter „nichtselbstständiger Tätigkeit“ fällt die DRV-Rente aber nicht. Diese Einkunftsart (Rente) fällt unter „Sonstige Einkünfte“ gemäß § 49 Abs. 1 Nr. 7 EStG, wogegen „nichtselbstständiger Einkünfte“ unter § 49 Abs. 1 Nr. 4 EStG fallen (wie z. B. Versorgungsbezüge)

Außerdem spricht man hier auch wieder von der „Freistellung ausländischer Einkünfte“.

Es sind erst „ausländische Einkünfte“, wenn du diese Einkünfte im Steuerjahr nach Thailand überweist, erst dann wärest du in Thailand steuerpflichtig. ![]()

Dann schreibst du:

„Ist die Freistellungsmethode in einem DBA festgelegt, kann der andere Staat keine Steuern erheben soweit keine Rückgriffsrechte in den DBA eingebaut sind.

Du schreibst ferner: „Ansonsten gilt die Freistellungsmethode“

Antwort: Diese Freistellungsmethode bezieht sich ausschließlich aus Einkünften gemäß Artikel 18 Abs. 2 DBA, darunter fallen alle Einkünfte die gemäß § 19 EStG steuerpflichtig sind, wie z. B. Versorgungsbezüge.

Bei der DRV-Rente handelt es sich um Einkünfte gemäß § 22 EStG, daher fallen diese Renten auch nicht unter dieser Freistellungsmethode.

Des Weiteren verweise ich auf meinen letzten Beitrag.

Vielleicht ist es sinnvoll, wenn wir hier eine kleine Pause einlegen, da ich gewillt bin diese Angelegenheit mit meinem FA abzuklären. Ich warte daher sehnsüchtig auf meinen Steuerbescheid, um dann Einspruch einzulegen.

Die Begründung liegt schon bei mir parat.

Manfred unter Tango

- Tango

- Besucher

-

Beiträge: 342 Registriert am: 07.10.2010

RE: Finanzen und Steuern

![]() #69 von

sven

, 29.06.2012 00:01

#69 von

sven

, 29.06.2012 00:01

Zitat

Du gibst eine Webseite (PDF) an und weist auf Seite 21 hin,

Die Seite ist eine Veröffentlichung einer Finanzbehörde und wie ich dachte glaubhaft genug.

Hier ist die Wirkungsweise von der Freistellungsmethode und der Anrechnungsmethode beschrieben und erklärt

wie die Wirkungsweise zu verstehen ist.

Mehr wollte ich hiermit nicht aufzeigen.

Für mich ist die Behandlung der Ruhegehälter sowieso klar geregelt.

Zitat

Bei der DRV-Rente handelt es sich um Einkünfte gemäß § 22 EStG, daher fallen diese Renten auch nicht unter dieser Freistellungsmethode.

Du bist der Meinung: Wenn es aufgrund des thailändischen Steuersystems möglich ist, wenn ausländische Einkünfte nicht im selben Jahr der Entstehung nach Thailand überwiesen werden, das Doppelbesteuerungsabkommen nicht greift, da keine Besteuerung auch keine Anwendbarkeit des DBA-Abkommens zulässt sind wir in diesem Punkt unterschiedlicher Meinung.

Meine Meinung

Das DBA greift immer wenn die Voraussetzungen gegeben sind und ist vorrangig vor der nationalen Gesetzgebung.

Das heißt, schließt ein DBA die Besteuerung einer Einkommensart aus einem anderen Land aus, kann sie nicht durch die Hintertür der nationalen Gesetzgebung wieder eingeführt werden. Sie kann lediglich in ihrer Höhe im Progressionsvorbehalt berücksichtigt werden falls der Antrag nach §1(3) gestellt wird.

Tango noch ein Satz. Wenn etwas nicht logisch ist oder aufgrund des eigenen Rechtsempfindens so eigentlich nicht sein kann, weil teilweise eine persönlich empfundene Ungerechtigkeit entsteht, ist dies aber kein Grund Abkommen anders zu deuten als der Gesetzestext es vorschreibt.

Ich lass die Angelegenheit mal auf sich beruhen. Wir kommen ja eventuell irgendwann in Zukunft auf den gleichen Nenner.

- sven

- Besucher

-

Beiträge: 40 Registriert am: 02.07.2011

RE: Finanzen und Steuern

![]() #70 von

Tango

, 29.06.2012 17:01

#70 von

Tango

, 29.06.2012 17:01

Auf Seite 21 steht auch:

1.4 Unbeschränkte Steuerpflicht auf Antrag (§ 1 Abs. 3 EStG)

Nach § 1 Abs. 3 EStG werden Personen ohne Wohnsitz oder gewöhnlichen Aufenthalt im Inland unter bestimmten Voraussetzungen auf Antrag als unbeschränkt steuerpflichtig behandelt, soweit sie inländische Einkünfte i.S. des § 49 EStG erzielen.

Hier ist die Rede von „inländischen Einkünften“.

Wenn du eine Pension beziehst, so erzielst du „inländische Einkünfte“ im Sinne des § 49 Abs. 1 Nr. 4 EStG (Einkünfte aus nichtselbstständiger Arbeit). Hier greift die Freistellungsmethode, d. h. diese Einkünfte sind in Thailand steuerfrei aber in Deutschland zu versteuern.

Bezieht man eine DRV-Rente, so sind dies „inländische Einkünfte“ im Sinne des § 49 Abs. 1 Nr. 7 EStG. Hier greift die Freistellungsmethode nicht, denn würde sie greifen, so müssten diese Einkünfte ja in Deutschland besteuert werden.

@sven du schreibst: „Sie kann lediglich in ihrer Höhe im Progressionsvorbehalt berücksichtigt werden falls der Antrag nach §1(3) gestellt wird.“

Meine Antwort: Die DRV -Renteneinkünfte können doch nur im Progressionsvorbehalt berücksichtigt werden, wenn es sich um ausländische Einkünfte handelt und der Rentenbezieher in Thailand steuerpflichtig aufgrund dieser Einkünfte wäre.

Es ist doch einfach idiotisch, wenn das FA meine inländischen Renteneinkünfte als ausländische Einkünfte betitelt bzw. ansieht, obwohl ich überhaupt nicht in Thailand steuerpflichtig bin, da ich diese Rentenbezüge ja nicht nach Thailand überweise/transferiere.

Und wenn ich nicht steuerpflichtig bin, dann kann doch logischer Weise auch nicht das DBA greifen.

Nein, nein, du musst in Thailand aufgrund deiner DRV-Rente steuerpflichtig sein, erst dann werden die erzielten inländischen Einkünfte aus D. zu ausländischen Einkünften.

Warst du nicht derjenige der versucht hat uns dies zu übermitteln?

Beispiel: Hier im Forum war mal ein gewisser Rama 6, dieser Mann kämpft seit Jahren schon, dass die Rentenbezüge kostenlos nach Thailand zu überweisen sind.

Aus dem bislang geführten Schriftverkehr können wir entnehmen, dass er nachweislich seine Rentenbezüge nach Thailand monatlich überweist/transferiert.

Diese Person ist aufgrund dessen in Thailand steuerpflichtig und müsste seine Rentenbezüge hier in Thailand besteuern, da es sich nach thailändischen Einkommensteuervorschriften und dem DBA dann um „ausländische Einkünfte“ handelt.

@sven, mit dieser Aussage bezüglich der DRV-Rente:

„Ansonsten gilt die Freistellungsmethode“

Liegst du völlig daneben.

Auf Seite 21, die du uns aufgezeigt hast steht auch:

Die Einkünfte werden als steuerfrei behandelt, jedoch bei der Bemessung des Steuersatzes im

Rahmen des Progressionsvorbehalts gemäß § 32b Abs. 1 Nr. 3 EStG berücksichtigt.

Diese Aussage bezieht sich ausschließlich auf Einkünfte nichtselbstständiger Arbeit und du musst in beiden Ländern steuerpflichtig sein. § 32b EStG meint dazu:

Hat ein unbeschränkt Steuerpflichtiger Einkünfte, die nach einem Abkommen zur Vermeidung der Doppelbesteuerung steuerfrei sind, bezogen, so ist auf das zu versteuernde Einkommen, ein besonderer Steuersatz anzuwenden.

Wie du lesen kannst, gibt es keine generelle Freistellung bei Anwendung der Freistellungsmethode.

Aber wie schon gesagt, diese Freistellungsmethode bezieht sich nicht auf die DRV-Rente.

Schön, wenn es so wäre, nur den Sinn und Zweck eines DBA interpretiere ich etwas anders.

Und noch etwas: Wenn man sich irrt (denn irren ist menschlich) bezüglich der „Freistellungsmethode“, dann sollte man dies eingestehen und nicht den „Konterpart“ vorwerfen, dass er Abkommen anders deutet, als der Gesetzestext es vorschreibt.

Es sei denn, du meinst dich damit selbst!

Manfred unter Tango

- Tango

- Besucher

-

Beiträge: 342 Registriert am: 07.10.2010

RE: Finanzen und Steuern

![]() #71 von

sven

, 02.07.2012 15:59

#71 von

sven

, 02.07.2012 15:59

@Tango

Zunächst einmal ein Wort an Dich persönlich. Entschuldige mein letztes Posting. Ich nehme es zurück.

Ich möchte die Diskussion rein sachlich halten. Gesetzestexte kann man so oder so deuten.

Die meisten Rentenbezieher werden ja in Neu Brandburg versteuert.. Ich habe deshalb dort

noch einmal dort angerufen und nach dessen Rechtsauffassung gefragt. Die Abteilung Thailand

befasst sich nur mit den in Thailand ansässigen Rentnern und sollte die Rechtslage eindeutig beantworten können.

Also über deren Antwort war ich in Einzelheiten schon etwas überrascht.

Insbesondere dass die Rentenbezüge als ausländische Einkünfte betrachten werden.

ist für mich unlogisch. Für mich bleiben das inländische Einkünfte für welche die

Besteuerung nach DBA jedoch dem anderen Staat obliegt.

1 Frage.

Wie werden die normalen Altersrenten besteuert.

Antwort :§18(1) bestimmt dass das ausschließlicher Besteuerungsrecht für diese

Renten Thailand hat.

2 Frage

Die thailändische Steuerbehörde besteuert die deutschen Renten zur Zeit nicht.

Außerdem gibt es dort die Regelung, dass bei Überweisung der Rente nach Thailand

Im nächsten Steuerjahr die angesparte Rente zu Vermögen geworden ist und in Thailand

auch nicht steuerpflichtig ist. Welche Auswirkung hat dies.

Antwort. Ob nun die Rente nach Thailand überwiesen wird oder nach Deutschland

spielt keine Rolle. Auch die Überweisung ein Jahr später nach Thailand hat keine Auswirkungen.

Das DBA mit Thailand hat das ausschließliche Besteuerungsrecht Thailand zugewiesen.

Damit betrachten wir die Renteneinkünfte als (ausländische) thailändische Einkünfte für deren Besteuerung

ausschließlich die thailändsche Steuerbehörde zuständig ist.

3. Frage

Werden die Rentenbezüge im Progressionsvorbehalt berücksichtig bei beschränkter Steuerpflicht.

Antwort Nein

Und wie sieht das aus wenn man noch Mieteinkünfte in D hat und einen Antrag nach § 1(3) stellt.

Antwort. Wir haben für solche Fälle hier fast keinen Steuerpflichtigen, der die Bedingungen des §1(3) erfüllt.

Da wir die deutsche Rente als ausländische Einkünfte betrachten sind die Bedingungen auch fast

nicht zu erfüllen. Der Antrag nach §1 (3) wird in fast allen Fällen abgelehnt.

4. Frage

Muss ich obwohl meine Rentenbezüge steuerfrei bleiben, diese trotzdem neben den Mieteinkünften

Erklären.

Antwort. Ja sie müssen. Die Renteneinkünfte sind in der Anlage R anzugeben.

Die Rentenbezüge sind nämlich nicht steuerfrei sondern sind lediglich nicht steuerpflichtig

aufgrund des DBA. Dies ist ein großer Unterschied.

--------------

Insbesondere die Antwort auf Frage 3 könnte für den ein oder anderen teuer werden.

Wenn nämlich neben der normalen Rente noch eine (halb)staatliche Pension bezogen wird

ist die 90% Regelung auch fast nicht erreichbar.

- sven

- Besucher

-

Beiträge: 40 Registriert am: 02.07.2011

RE: Finanzen und Steuern

![]() #72 von

Tango

, 03.07.2012 19:22

#72 von

Tango

, 03.07.2012 19:22

@sven, Entschuldigung angenommen. Nun wieder zum Thema:

Ja, die Aussagen liegen mir auch alle vor.

Bei einem Versorgungsempfänger (der letztes Jahr leider verstorben ist) hat das FA sogar diese angeblich ausländischen Einkünfte in voller Höhe bei der Anwendung der Grundtabelle mit einbezogen. Obwohl die Höhe der Einkünfte, die den Progressionsvorbehalt unterliegen, nur nach deutschem Steuerrecht zu übermitteln ist, was heißt, dass nur der zu besteuernde Teil hinzugezählt werden darf.

Diesem Versorgungsempfänger fehlten nur wenige Euro zur Antragstellung. Erst bei Erhöhung des Grundfreibetrages auf 8004,- Euro konnte er als unbeschränkt Steuerpflichtiger steuerlich behandelt werden.

Und genau darin liegt ja die Schweinerei, die inländischen Einkünfte als ausländische Einkünfte anrechnen, sodass kein Antrag gestellt werden kann.

Ich hoffe nur, dass ich durch meinen Einspruch etwas erreichen kann. Lassen wir uns mal überraschen.

Er liegt fertig in der Kiste. Ich warte nur noch auf meinen Steuerbescheid.

Hier nur ein Auszug aus der Kiste:

„D.h. nach dem thailändischen innerstaatlichen Recht (Einkommensteuervorschriften), liegt keine Steuerpflicht bei mir vor, da ich keine ausländischen Einkünfte beziehe. Dadurch fehlt der Anknüpfungspunkt zum Ausland (Thailand) bezüglich der DRV-Rente.Wenn Deutschland auf das Besteuerungsrecht verzichtet, so wird der Verzicht doch erst wirksam, wenn Thailand dieses Besteuerungsrecht nach dem innerstaatlichen thailändischen Recht wahrnehmen kann.

Lässt das innerstaatliche thailändische Recht diese Besteuerung nicht zu, so können diese aus Deutschland stammenden inländischen Einkünfte nicht von deutscher Seite als „ausländische Einkünfte“ bezeichnet werden.

Die logische Folgerung daraus ist, dass auch der Progressionsvorbehalt dann keine Anwendung bei mir finden kann, da es sich nicht um ausländische Einkünfte handelt."

Also, warten wir ab, was mein FA dazu meint.

Übrigens behaupte ich in meiner Begründung, dass die Renteneinkünfte in D. steuerpflichtig sind, weil der Anknüpfungspunkt zu Thailand fehlt.

Ein wichtiger Hinweis, denn ohne Steuerpflicht kann kein Antrag auf unbeschränkte Steuerpflicht gestellt werden.

Und ohne Antrag fällt der Grundfreibetrag weg.

Manfred unter Tango

- Tango

- Besucher

-

Beiträge: 342 Registriert am: 07.10.2010

RE: Finanzen und Steuern

![]() #73 von

Somprit

, 03.07.2012 19:59

#73 von

Somprit

, 03.07.2012 19:59

... nun dann, um den ganzen Steuerwirrwar noch etwas - zumindest für mich "Dummy" zu komplizieren:

Ich hatte gestern eine EKSt-Rückzahlung von 375,-- EURO auf meinem Konto... ![]() ... die ganzen langen Jahre zuvor waren es stets um die 1.000,-- EURO

... die ganzen langen Jahre zuvor waren es stets um die 1.000,-- EURO ![]()

Was nun zu dieser erheblichen Verminderung meiner Rückerstattung führte, ![]()

![]() ... nun ich weiß es nicht, denn die Steuererklärungen all der letzten Jahren waren nahezu identisch... und der Bescheid, auf den ich jetzt natürlich sehr gespannt warte, liegt mir noch nicht vor...

... nun ich weiß es nicht, denn die Steuererklärungen all der letzten Jahren waren nahezu identisch... und der Bescheid, auf den ich jetzt natürlich sehr gespannt warte, liegt mir noch nicht vor...

- Somprit

-

Beiträge: 5.350 Registriert am: 23.09.2009

RE: Finanzen und Steuern

![]() #74 von

sven

, 03.07.2012 22:21

#74 von

sven

, 03.07.2012 22:21

Zitat

Also, warten wir ab, was mein FA dazu meint.

Übrigens behaupte ich in meiner Begründung, dass die Renteneinkünfte in D. steuerpflichtig sind, weil der Anknüpfungspunkt zu Thailand fehlt.

@Tango

Uff, ich kapiere jetzt erst die Tragweite des §1 (3) bei Dir. Die Bestimmung des Grundfreibetrages

„soweit er nach den Verhältnissen im Wohnsitzstaat des Steuerpflichtigen notwendig und angemessen ist“

habe ich bis dato überlesen..

Bei mir macht das nicht viel aus, weil ich mich sowieso für die beschränkte Steuerpflicht und das Überweisen im Folgejahr entschieden habe.

Du hast ja auch in Deiner Homepage bereits darauf hingewiesen. Der Grundfreibetrag wird nach der Ländertabelle reduziert. ![]() (

(

Und es bedeutet; wenn die zu versteuernde DRV größer als 2001€ beträgt der Antrag auf unbeschränkt einkommenssteuerpflichtig abgelehnt wird.

Aber ob das FA Deiner Begründung folgt.??

Ich stelle noch ein Schema aus dem Kommentar für die Musterabkommen nach OECD rein.

Im Artikel 18 (1) DBA steht „können nur dann“ in dem anderen Vertragstaat(Deutschland) besteuert werden…………

Das heißt die normalen Renten können nicht in Deutschland bzw können nur in Thailand besteuert werden.

Ich wünsche Dir dass Deine Begründung Dein Finanzamt umstimmt, befürchte aber

dass dies nicht gelingt.

Der §32b Nr 3 sagt eindeutig aus: Einkünfte, die nach einem Abkommen steuerfrei sind

und macht keinen Unterschied ob es ausländische oder inländische Einkünfte sind

Es gibt auch bereits eine Grundsatzentscheidung wie dies zu behandeln ist.

http://www.bfh.simons-moll.de/bfh_2009/xx090708.html

dies ist dann auch in dem Einkommenssteuerrichtlinie-Hinweis 2009 übernommen worden

Einkünfteermittlung

Die Einkünfteermittlung nach § 1 Abs. 3 Satz 2 EStG vollzieht sich in zwei Stufen. Zunächst ist in

einem ersten Schritt die Summe der Welteinkünfte zu ermitteln. Dabei sind sämtliche Einkünfte,

unabhängig davon, ob sie im In- oder Ausland erzielt wurden, nach deutschem Recht zu ermitteln.

In einem zweiten Schritt sind die Welteinkünfte in Einkünfte, die der deutschen Einkommensteuer

unterliegen, und in Einkünfte, die diese Voraussetzungen nicht erfüllen, aufzuteilen. Überschreiten

die so ermittelten ausländischen Einkünfte die obsolute Wesentlichkeitsgrenze des § 1 Abs. 3 Satz

2 i. V. m. § 1a Abs. 1 Nr. 2 Satz 3 EStG, ist eine Zusammenveranlagung zur Einkommensteuer

auch dann ausgeschlossen, wenn sie, nach dem Recht des Wohnsitzstaates ermittelt, unterhalb der

absoluten Wesentlichkeitsgrenze liegen (>BFH vom 20.8.2008 - BStBl 2009 II S. 708).

Tango, die einzige Möglichkeit ist tatsächlich die DRV in D steuerpflichtig mutieren zu lassen.

Da werden aber viele andere Rentner wohnhaft in TH Einspruch erheben.

- sven

- Besucher

-

Beiträge: 40 Registriert am: 02.07.2011

RE: Finanzen und Steuern

![]() #75 von

Tango

, 04.07.2012 12:18

#75 von

Tango

, 04.07.2012 12:18

@sven,du schreibst:

„Tango, die einzige Möglichkeit ist tatsächlich die DRV in D steuerpflichtig mutieren zu lassen. Da werden aber viele andere Rentner wohnhaft in TH Einspruch erheben.“

Meine Antwort: Ich habe ja weiter oben extra Beispiele angegeben, weil mir die Steintischgespräche bekannt sind.

Diese Besteuerung in D. käme allen Rentnern und allen Versorgungsempfängern zu Gute, die sich hier in Thailand niedergelassen haben, weil sie dann ja den Antrag auf unbeschränkte Steuerpflicht stellen können. Sie müssten allerdings dann die Rentenbezüge von der Rentenstelle nach D. überweisen lassen.

Noch ein Beispiel:

Ein Rentner bezieht eine Rente seit 2005 in Höhe von 1.500 Euro (dies ist schon sehr hoch gegriffen), davon sind 50% lebenslang nicht zu besteuern.

Es bleiben 750,- Euro die steuerpflichtig sind. Rechnen wir mit 100,- Euro ganz großzügig die Rentenerhöhung bis 2011 hinzu. Macht 850,- Euro x 12 = 10.200 Euro im Jahr.

Ist er verheiratet so bekommt er für die Ehegattin einen Freibetrag (§ 33a EStG) von 2001,- Euro, 102 Euro Pauschbetrag und 36 Euro Pauschbetrag für Sonderausgaben, dazu kommt der Grundfreibetrag von 8.004 Euro. Macht zusammen = 10.143 Euro.

Die fehlenden 57 Euro holt er sich noch durch seine Krankenkassenbeiträge, die er für sich oder der Ehegattin zu zahlen hat, spielend heraus.

Wenn noch leibliche Kinder da sind, so fallen nochmals Freibeträge an.

Man kann also sagen, alle die weniger Rente im Monat beziehen, profitieren daraus. Es sind eigentlich nur Vorteile, denn dadurch können auch die Versorgungsempfänger, die noch eine mittlere Rente nebenher beziehen, auch den Antrag stellen, was dem Personenkreis vorher verwehrt wurde, weil er die 90% nicht einhalten konnte und über die 2001,- Euro lag, da die Rente als ausländische Einkünfte zählte.

Außerdem würdest selbst du davon profitieren aufgrund deiner Mieteinnahmen. Bezüglich der Rente würde dir nämlich dann auch der Grundfreibetrag zustehen.

@Somprit,

ja, irgendwie kann ich das auch nicht nachvollziehen ![]() . Ihr (damit meine ich auch @Choti) wollt ja nicht hören, dass es sinnvoller ist, die Freibeträge bereits für das kommende Jahr bei der „Bescheinigung für den Lohnsteuerabzug“ einzufordern. Da bleibt einem viel Zeit zum Einspruch.

. Ihr (damit meine ich auch @Choti) wollt ja nicht hören, dass es sinnvoller ist, die Freibeträge bereits für das kommende Jahr bei der „Bescheinigung für den Lohnsteuerabzug“ einzufordern. Da bleibt einem viel Zeit zum Einspruch.

Wir werden aber genauestens die Sache unter die Lupe nehmen.

Manfred unter Tango

- Tango

- Besucher

-

Beiträge: 342 Registriert am: 07.10.2010